Annuïtaire of annuïteitenhypotheek: hoe werkt het?

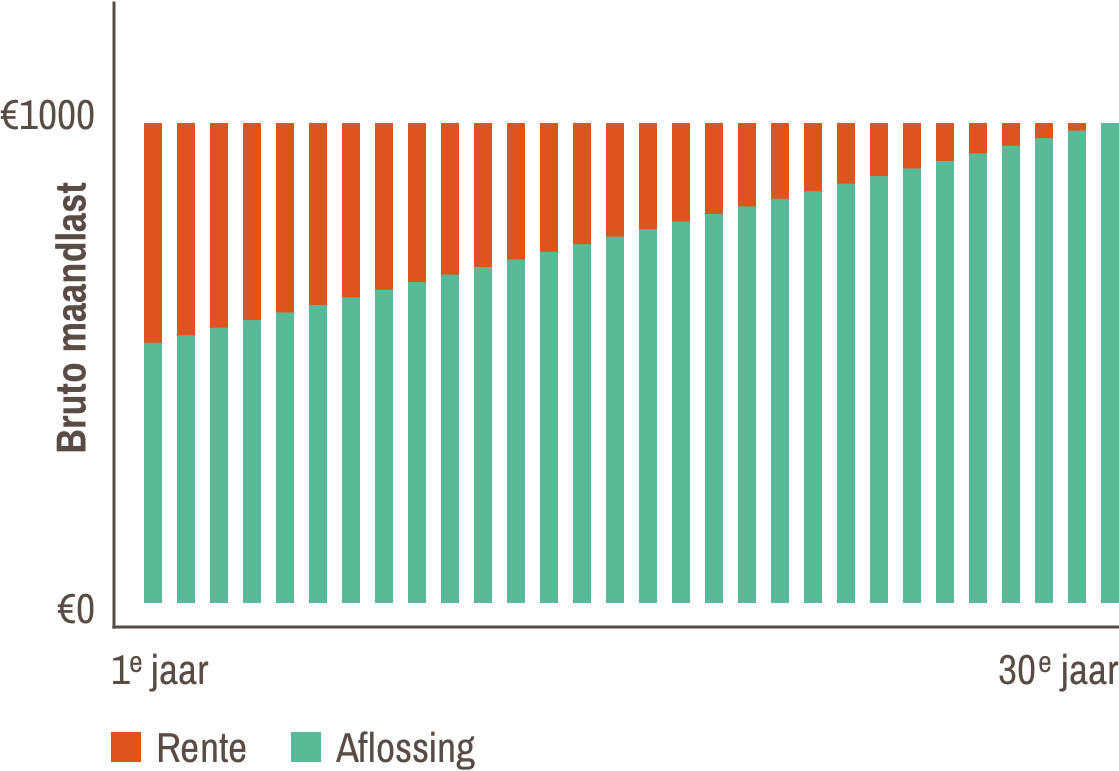

Naar 'alles over hypotheken'Bij een annuïteitenhypotheek blijven je hypotheeklasten tijdens de gehele rentevast periode maandelijks gelijk. Dit maandelijkse bedrag wat je betaalt, de annuïteit, is het totaal van twee bedragen: de aflossing van de lening plus de hypotheekrente.

In het begin van de rentevast periode bestaat het grootste deel van de annuïteit uit rente. Tijdens de rentevast periode verandert de maandlast langzaam van samenstelling: het verschuldigde bedrag wat je betaalt aan de aflossing wordt steeds hoger, en het rentebedrag steeds lager. Je lost de hele hypotheekschuld af tijdens de looptijd van de hypotheek en de rente is fiscaal aftrekbaar.

Voordelen van een annuïteitenhypotheek

- Je maandlasten blijven tijdens de looptijd van de hypotheek gelijk

- Je lost al vanaf het begin de lening af

- Aan het begin van de looptijd profiteer je relatief veel van de hypotheekrenteaftrek

Nadeel van een annuïteitenhypotheek

- Je hebt gedurende de looptijd steeds minder recht op hypotheekrenteaftrek, waardoor je netto maandlast stijgt

Overige hypotheekvormen

Naast de annuïteitenhypotheek is de lineaire hypotheek de meest voorkomende hypotheekvorm. Lees ook onze handige vergelijking van de overeenkomsten en verschillen tussen de lineaire en annuïtaire hypotheek. Vragen? Neem contact op met onze hypotheekadviseurs.

Lees meer over