Annuïteiten vs lineaire hypotheek

Wat zijn de verschillen en overeenkomsten tussen deze twee hypotheekvormen?

De meest voorkomende hypotheekvormen zijn de lineaire hypotheek en de annuïteitenhypotheek. Bij deze twee vormen kom je in aanmerking voor hypotheekrenteaftrek. Je moet hiervoor wel direct starten met het afbetalen van je schuld en deze binnen dertig jaar aflossen. Op deze pagina vertellen we je de verschillen en overeenkomsten tussen een annuïteiten en lineaire hypotheek.

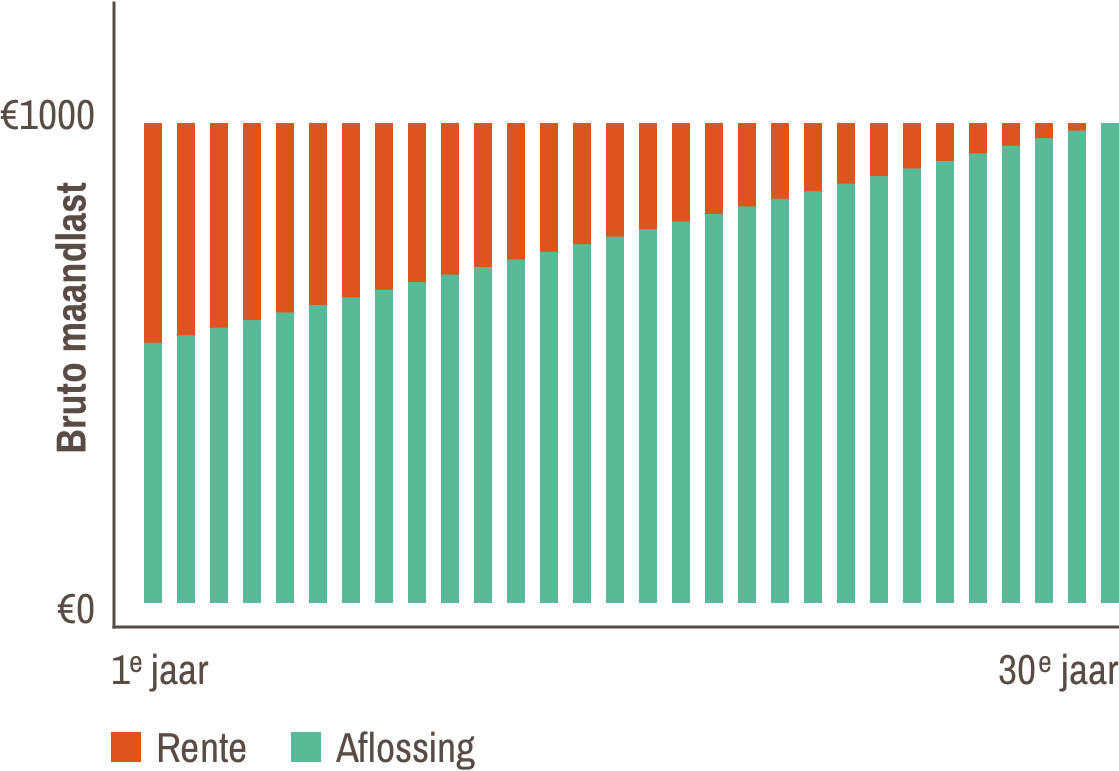

Annuïteitenhypotheek

Bij een annuïtaire hypotheek betaal je 30 jaar lang elke maand hetzelfde maandbedrag. Dit maandbedrag is opgebouwd uit rente en aflossing.

Het maandbedrag is zo uitgekiend dat na 30 jaar de lening is afgelost, terwijl je elke maand een gelijk bedrag hebt betaald. Doordat je in de loop van de tijd aflost, betaal je steeds iets minder rente en is er iets meer aflossing. Het aandeel van de aflossing in je maandlast neemt dus geleidelijk toe.

Doordat je in het begin veel rente betaalt, kun je ook veel van de belasting aftrekken. Hierdoor ben je netto, na belasting dus, in het begin minder kwijt aan je maandlasten. Omgekeerd geldt dat je in de toekomst door het lagere rente-aandeel, en dus ook lagere belastingaftrek, netto wat meer kwijt bent. Dit type wordt vaker gekozen door kopers tot 35 jaar die verwachten dat hun inkomen gaat stijgen.

- Gelijkblijvende (bruto) maandlasten

- In het begin los je minder af en betaal je meer rente

- Netto lasten groeien elke maand

- Minder belastingvoordeel dan bij lineaire hypotheek

- Duurder op de langere termijn

- Aan het eind van de looptijd is de schuld volledig afgelost

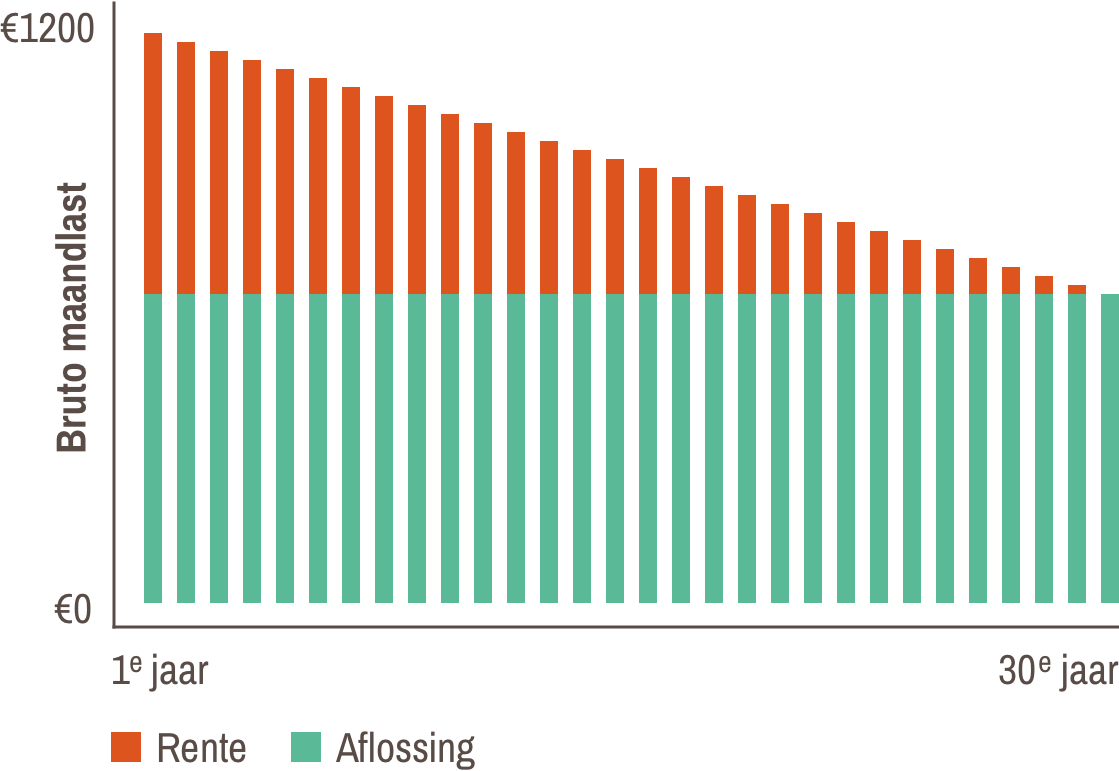

Lineaire hypotheek

Bij een lineaire hypotheek betaal je 30 jaar lang elke maand een iets lager maandbedrag. Het bedrag voor de aflossing is elke maand gelijk.

Doordat je aflost neemt maandelijks de totale schuld en dus ook de te betalen rente af. Hierdoor daalt je totale maandbedrag elke maand en is dat aan het einde van de looptijd lekker laag. Doordat je steeds minder rente betaalt, neemt weliswaar de belastingteruggave over de betaalde rente af, maar ben je netto - na de belasting dus - elke maand goedkoper uit. Dit type wordt vaker gekozen door kopers die nu een hoger inkomen hebben dan in de toekomst. Mensen die minder willen gaan werken of met pensioen gaan.

Een lineaire hypotheek heeft een vaste einddatum, zodat aan het einde van de looptijd de schuld volledig is afbetaald. Je blijft niet met een restschuld zitten.

- Dalende maandlasten

- Je betaalt elke maand hetzelfde bedrag aan aflossing

- De rente die je betaalt wordt steeds lager

- In totaal betaal je dus minder rente

- Goedkoper op de lange termijn

- Aan het eind van de looptijd is de schuld volledig afgelost

Advies bij je keuze?

Wil je weten welke hypotheekvorm het beste past bij jou situatie? Onze hypotheekadviseurs helpen je graag verder. Maak snel een afspraak voor een gratis oriëntatiegesprek om jouw wensen en mogelijkheden te bespreken.

Lees meer over