Hypotheek 2023: wat zijn de hypotheekregels?

Alles over hypothekenBen je van plan om in 2023 een huis te kopen? Elk jaar veranderen de hypotheekregels en daarmee je maximale hypotheek. Kun je meer of minder lenen voor je hypotheek in 2023? Hier lees je wat de Nibud hypotheeknormen in 2023 zijn.

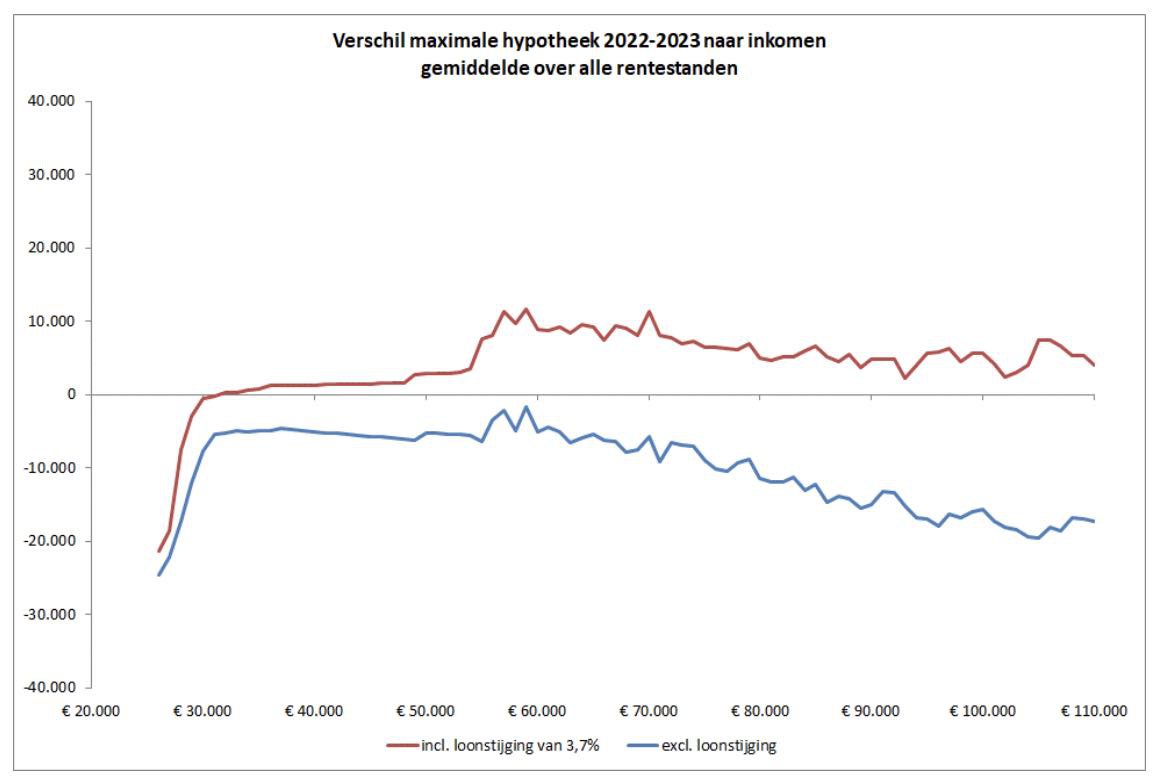

Hogere lonen en hogere hypotheken in 2023

Huishoudens die meer gaan verdienen vanwege de verwachte loonstijgingen, kunnen een vergelijkbare tot een hogere hypotheek afsluiten in 2023. Huishoudens die dit jaar hetzelfde inkomen houden, kunnen iets minder lenen voor hun hypotheek vanwege de inflatie.

Het Nibud houdt in de berekeningen voor de maximale hypotheek 2023 rekening met een verwachte loonstijging van 3,7%. In de meeste voorkomende inkomenscategorieën stijgt de maximale hypotheek dan met zo’n 5.000 tot 10.000 euro. Zie de rekenvoorbeelden van het Nibud hieronder.

Lagere hypotheek voor huishoudens zonder salarisverhoging

Daarentegen kunnen veel huishoudens die géén salarisverhoging krijgen volgens de nieuwe hypotheekregels een lagere maximale hypotheek in 2023 krijgen. Dat heeft te maken met de hoge inflatie en flink gestegen hypotheekrente.

Tweede inkomen telt voor 100%

Vanaf 2023 telt het tweede inkomen van tweeverdieners voor 100% mee voor het berekenen van de maximale hypotheek. In 2022 was dit nog 90%. Het tweede inkomen is de afgelopen jaren steeds zwaarder mee gaan tellen, omdat het niet meer gebruikelijk is dat dit inkomen weg valt met de komst van kinderen.

Hypotheek tot 100% van de woningwaarde

Net als de afgelopen jaren kun je in 2023 een hypotheek afsluiten tot 100% van de woningwaarde. Dat betekent dat je niet meer mag lenen dan de woning waard is, ongeacht de maximale hypotheek die je kunt krijgen aan de hand van je inkomen.

Let op: dat is belangrijk bij overbieden op een huis. Als jouw geaccepteerde bod hoger is dan de taxatiewaarde die de taxateur bepaalt, mag je dit verschil niet meefinancieren met je hypotheek. Dat moet je betalen met eigen geld.

Hogere hypotheek in 2023 voor energiezuinige woning

Op deze regel is één uitzondering: je mag 9.000 tot 25.000 extra lenen voor een energiezuinig(er) huis.

- tot 9.000 euro: je mag tot 9.000 euro extra lenen als je een energiezuinige woning koopt of om energiebesparende maatregelen te treffen. Denk aan zonnepanelen, isolatie of een warmtepomp. Belangrijk hierbij is dat je via de maatregelen meer bespaart op de energierekening dan dat jouw maandlasten stijgen van de extra hypotheek.

- tot 15.000 euro: je mag maximaal 15.000 euro lenen voor een woning met een energie-index of energieprestatie-coëfficiënt gelijk of lager dan nul.

- tot 25.000 euro: voor een NulopdeMeter-woning mag je maximaal 25.000 extra lenen. Een NulopdeMeter woning wekt (minstens) zoveel energie op als dat je verbruikt.

In alle situaties geldt dat je dit bedrag alleen mag lenen voor je hypotheek als het past op je inkomen. Meer informatie vind je in ons artikel over energiebesparende maatregelen 2023.

Hogere huizenprijzen, hogere NHG grens in 2023

De NHG grens 2023 (Nationale Hypotheek Garantie) stijgt in 2023 van 355.000 euro naar 405.000 euro. Dat is goed nieuws: door de dalende huizenprijzen en deze hogere NHG grens komen er meer mensen in aanmerking voor een hypotheek met NHG in 2023.

Met NHG leen je veilig en betaal je minder hypotheekrente. Dat maakt het eenvoudiger om een hypotheek af te sluiten als je een eerste huis wilt kopen, ZZP’er bent of met pensioen bent.

Wil je energiebesparende maatregelen meefinancieren met je hypotheek, dan ligt de NHG-grens 6% hoger, op 429.300 euro. Dit extra bedrag mag je inzetten voor de financiering van bijvoorbeeld zonnepanelen, isolatie of warmtepompen. De NHG premie, ook wel borgtochtprovisie genoemd, blijft in 2023 gelijk: 0,6% van de totale hypotheeksom.

Belastingvrije schenking eigen woning 2023

De belastingvrije schenking van ruim een ton ter besteding van de eigen woning, ook wel de jubelton genoemd, wordt drastisch verlaagd in 2023. In 2024 wordt de jubelton zelfs helemaal afgeschaft. De afgelopen jaren hebben veel starters hulp gekregen van ouders of andere familieleden bij het kopen van een huis middels een belastingvrije schenking. Waar het in 2022 om een bedrag van 106.671 euro ging, is de belastingvrije schenking vanaf 1 januari 2023 verlaagd naar 28.947 euro.

Hypotheek met studieschuld

Met een studieschuld kun je meer hypotheek krijgen in de afgelopen jaren. Vanwege de dalende rente op studieleningen is de wegingsfactor lager geworden. Bij een studieschuld van 25.000 euro kun je ongeveer 8.000 euro meer lenen.

Met een studieschuld in het oude stelsel (aflossen in 15 jaar) kun je ongeveer 2x de hoogte van je oorspronkelijke schuld minder lenen voor je hypotheek, terwijl een studieschuld in het nieuwe stelsel ongeveer het bedrag van je schuld minder mag lenen.

Dalende hypotheekrenteaftrek in 2023

Je mag de hypotheekrente die je betaalt over je hypotheekschuld aftrekken van je belastbaar inkomen. De hypotheekrenteaftrek wordt stapsgewijs verlaagd van 52% naar 37,05%. In 2023 daalt het aftrekbare percentage van de maximale hypotheekrenteaftrek met 3% naar 37,05%. Hierdoor betaal je in 2023 meer inkomensbelasting.

Huis verkopen met restschuld in 2023

Als je in 2023 je huis verkoopt met verlies, heb je een restschuld. Sluit je een nieuwe hypotheek af om de restschuld te financieren, dan kom je niet in aanmerking voor hypotheekrenteaftrek. Op dat vlak blijven de hypotheekregels van 2023 gelijk.

Overdrachtsbelasting en startersvrijstelling

De eenmalige vrijstelling op overdrachtsbelasting stijgt van woningen van 400.000 euro naar 440.000 euro.Sinds 2021 krijgen kopers tussen de 18 - 35 die een woning tot 440.000 euro kopen een eenmalige vrijstelling van de overdrachtsbelasting. Koop je met een partner en valt één van jullie binnen deze leeftijdsgrens? Dan betaal je over zijn of haar deel geen overdrachtsbelasting.

Is jouw woning meer dan 440.000 euro? Dan betaal je helaas gewoon 2% overdrachtsbelasting. Voor particuliere beleggers en rechtspersonen die een woning voor de verhuur willen kopen stijgt de overdrachtsbelasting in 2023 van 8% naar 10,4%.

Maak een nieuwe hypotheekberekening

Je hypotheek berekenen in 2023 werkt dus net even anders. Bereken snel hoeveel je kunt lenen en neem contact op met een Hanno hypotheekadviseur, voor een gratis berekening die voldoet aan de hypotheekregels van 2023.

Wat is jouw maximale hypotheek in 2023?

Hypotheek berekenenLees meer over